临近2025年中报密集披露窗口上阳网配资,部分上市酒企已提前公布业绩预告,释放出行业运行的重要信号。顺鑫农业预计上半年归母净利润1.55亿至1.95亿元,同比下降逾五成;酒鬼酒营收降幅达43%,利润创十年新低;单季出现亏损。

与此同时,贵州茅台、、山西汾酒、泸州老窖等龙头尚未披露中报,但一季度数据显示,其营收与利润仍保持正增长,且产品结构调整步伐加快。市场对龙头企业的预期与二三线酒企形成鲜明对照,也折射出行业内部的明显分化。

毕马威与中国酒业协会发布的《2025中国白酒市场中期研究报告》指出,现在行业正处 “政策调整、消费结构转型、存量竞争” 三期叠加的深度调整期,核心矛盾从供给驱动转向了需求驱动。这意味着,过去的增长逻辑可能行不通了,新的格局正在慢慢成型。

行业现状:量缩利涨的尾声与马太效应加速

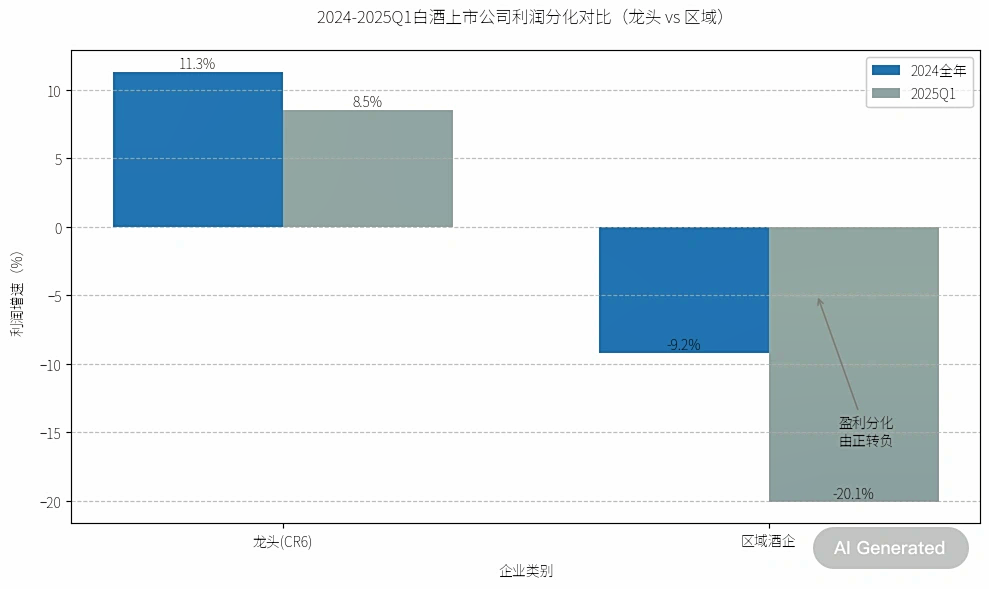

过去几年,白酒行业经历了一轮“量缩利涨”的集约式发展。2024年,全国规模以上白酒企业总产量同比下降1.8%至414.5万千升,但销售收入和利润总额分别增长5.3%和7.8%,头部企业凭借高端化战略和精细化管理,实现了营收与利润的双增长。A股20家白酒上市公司中,CR6企业的利润总额占比已提升至86%,相比十年前的55%有明显抬升,行业集中度加速向头部集中。

然而,这种“量缩利涨”态势在2025年上半年出现松动迹象。已披露预告的企业中,酒鬼酒营收约5.6亿元,同比下降43%,归母净利润仅800万至1200万元,为近十年来最低水平。顺鑫农业预计上半年归母净利润1.55亿至1.95亿元,同比下降超过五成。水井坊同样预告利润腰斩,二季度单季甚至出现亏损。与这些二三线企业的低迷形成对比的是,茅台、五粮液在一季度依旧保持低个位数的增长,泸州老窖低度国窖1573系列逆势放量,山西汾酒青花系列继续扩展省外市场。行业分化加速显现。

核心矛盾:库存与需求双重压力上阳网配资

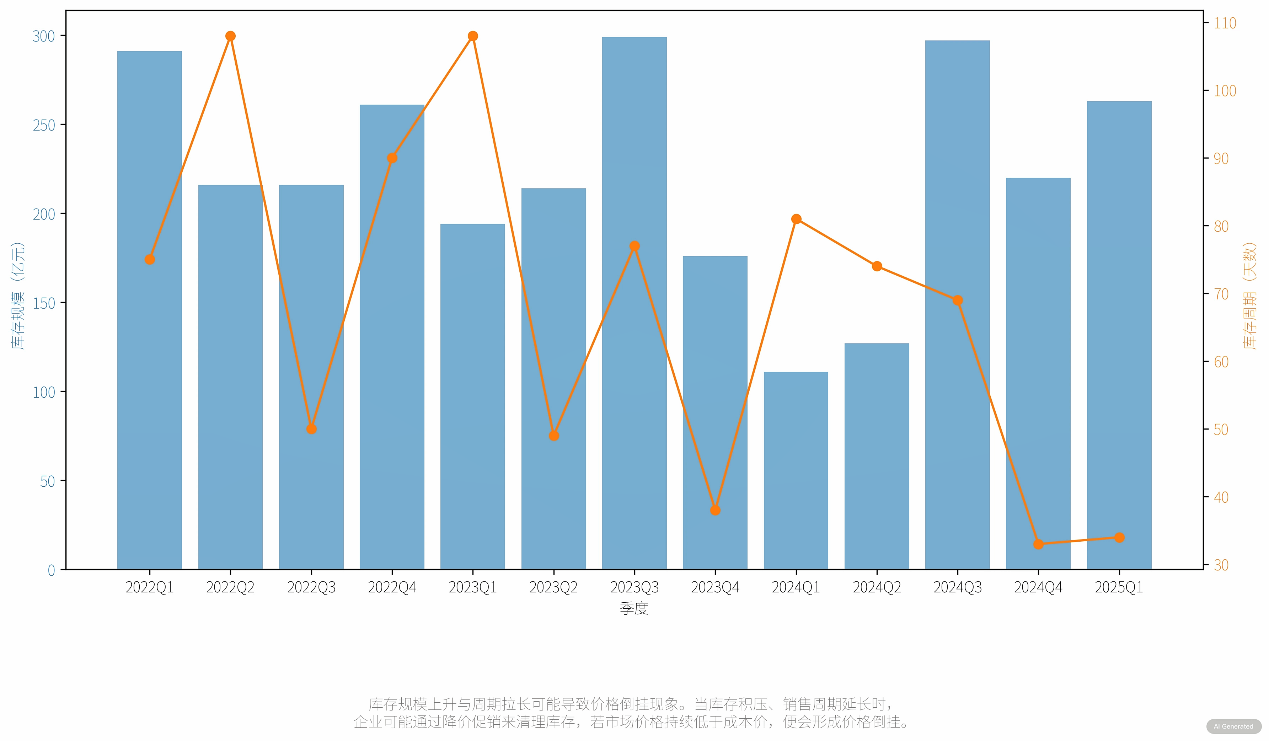

分化的另一面,是库存和价格的双重压力。根据最新数据,2024年末A股白酒上市公司存货总额达到1683.89亿元,同比增加近200亿元,库存周期延长至900天。2025年上半年,经销商库存继续增加的比例达58.1%,部分次高端产品的批发价已跌破出厂价,价格倒挂现象普遍。

需求端的变化同样不容忽视。2025年5月修订的《党政机关厉行节约反对浪费条例》进一步收紧政务消费,将禁酒范围扩大至所有含酒精饮品。尽管政务消费在整体市场中的占比已下降至个位数,但政策带来的情绪冲击仍导致商务宴请场景明显收缩。与此同时,婚庆、家庭聚会和个人小酌等民间消费成为主要增长点。

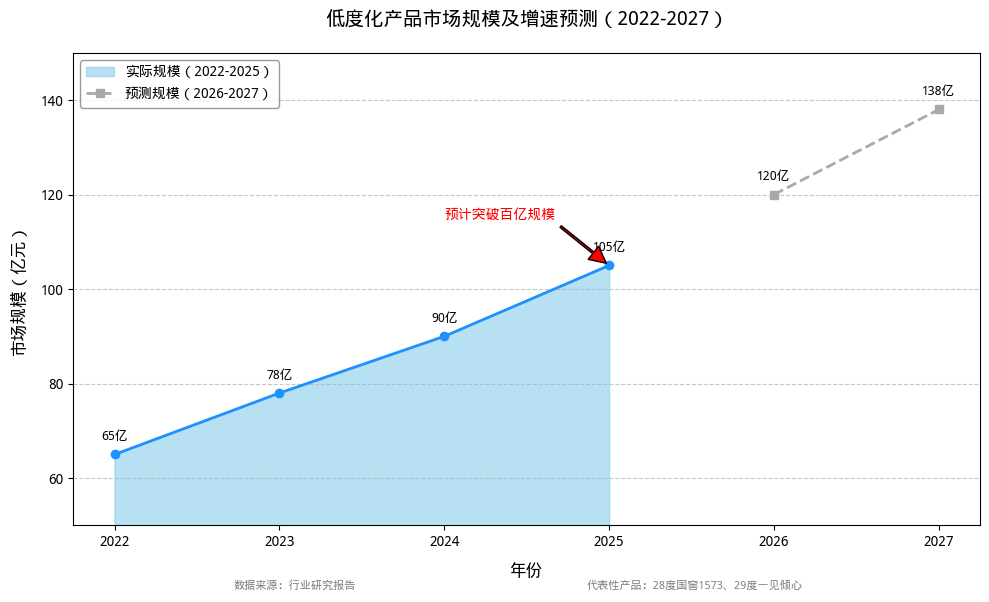

更值得注意的是年轻群体的崛起。85后至95后消费者逐渐成为细分市场突破口,其消费行为呈现理性化与多元化并存的特征。低度化、果味酒和创新包装产品获得关注,推动企业加速产品年轻化和场景创新。泸州老窖推出28度国窖1573,五粮液即将上市29度“一见倾心”,这些产品在新客群中形成话题,也成为库存压力下的结构性机会。

企业表现:龙头稳健与区域承压

在这种背景下,典型企业之间的表现差异尤为突出。茅台依靠稳价策略和低度化新品,保持高端市场稳定的同时切入次高端赛道;五粮液通过“普五”动销与国际化布局稳住基本盘;山西汾酒依托青花系列的高端化形象,省外市场拓展提速;泸州老窖则在低度化领域率先实现规模突破。这些企业的共性在于品牌基础深厚、渠道体系完善,并能根据消费变化灵活调整价格带布局。

反观区域酒企,则普遍面临更为直接的挑战。酒鬼酒利润创十年新低,顺鑫农业牛栏山系列销量下滑,金种子酒由盈转亏,均反映出区域品牌在库存、渠道和消费转型中遭遇的多重压力。这类企业受制于区域市场容量和品牌影响力,在行业深度调整期缺乏有效的产品创新与渠道升级手段,很难迅速跟上市场变化。

突围路径:低度化、数字化与国际化

未来的突围路径正在逐步清晰。业内普遍提到的“强基、重构、立新”三大战略方向,成为不少企业应对调整的参考。所谓强基,即回到品质与产区建设,强化原产地认证和工艺升级,川黔核心产区的标准化建设是典型案例。重构则指厂商关系的重建与数字化转型,通过直营模式和线上化渠道提升效率。数据显示,42.9%的区域酒企直营业务占比已超过50%,数字化直连消费者的趋势愈发明显。立新则强调产品和营销创新,通过低度化、果味化以及跨界联名、酒旅融合等方式吸引年轻消费者。

低度化被认为是未来几年最具潜力的突破口。随着消费者对健康和口感的关注提高,低度产品从小众逐渐走向主流。泸州老窖的28度国窖1573已经形成一定市场规模,五粮液、汾酒等也在加速布局类似产品。年轻人对果味、包装设计和饮用场景的需求变化,也推动企业在营销和产品形态上做出更多实验。

国际化同样是行业转型的重要方向。2025年一季度,白酒出口额同比增长30%至2亿美元,亚太地区仍是主要市场。企业在海外布局上逐步尝试小瓶装、本地化包装等策略,以降低文化壁垒和价格敏感度。然而,海外市场回流倒挂问题依然存在,一些低价海外版产品通过保税区回流国内,对价格体系形成冲击。这提醒企业在国际化过程中需要同步加强渠道管控。

整体来看,2025年下半年白酒行业仍处于深度调整期。一方面,库存消化和价格修复需要时间;另一方面,消费结构转型和政策冲击带来的新需求正在形成。头部企业凭借品牌、渠道与资金优势继续扩大份额,而中腰部企业要想突围,需要在品质升级、渠道创新和差异化定位上找到新的增长点。

中报业绩将成为观察行业走向的重要窗口。它不仅展示企业的短期表现,也映射未来竞争格局的演变。对白酒行业而言,真正的竞争已经从单一的产量比拼,转向品质、品牌与文化的综合较量。谁能率先完成这一转型,谁就有机会在下一个周期中占据主动。

好点点配资提示:文章来自网络,不代表本站观点。